+380 Courtiers Immobiliers Partenaires partout au Québec

Soumissions

Courtiers

Soumissions Courtiers Immobiliers

VOUS VENDEZ OU ACHETEZ UN IMMEUBLE À REVENUS?

Comparez 3 Stratégies des Meilleurs Agents Immobiliers de Votre Région via un Simple Formulaire Web!

Comparez 3 Agents Immobiliers

Remplissez le formulaire ci-dessous et 3 Courtiers IMMOBILIERS vous feront une Proposition. Comparez: Commission, Service & Personnalité

+380

Courtiers Partenaires

Acheter un immeuble à revenus au Québec : les frais d’achat à calculer !

Lorsqu’on souhaite acheter un immeuble à revenus au Québec, il y a inévitablement des frais d’achat qu’il faut prévoir et calculer ! En effet, on n’achète pas une paire de bas, mais bel et bien un immeuble de plusieurs centaines de milliers de dollars. Il faut être sûr de son état, de sa valeur et de tous les facteurs qui peuvent avoir un impact sur vous. Certains des frais que vous devrez débourser avant l’achat d’un immeuble doivent plutôt être perçus comme des investissements, car ils peuvent vous permettre de potentiellement économiser ou d’éviter de perdre beaucoup d’argent.

Pour vous préparer et vous donner une idée des frais auxquels vous devez penser, nous vous avons monté une liste assez exhaustive !

Vous aurez ainsi une image assez juste des frais à prévoir lors de l’achat d’un immeuble à revenus au Québec !

Acheter un immeuble à revenus : combien d’argent est-ce que ça prend ?

Une question couramment posée par les jeunes investisseurs qui désirent commencer à investir en immobilier est la suivante : combien d’argent est-ce que ça prend pour acheter un immeuble à revenus ?

Est-ce qu’on parle de 15 000$ ? De 30 000$ ? De 60 000$ ? De 100 000$ ?

En fait, cela dépend bien entendu du prix d’achat de l’immeuble à revenus en question. Nous allons ainsi parler ici du minimum approximatif à prévoir pour acheter un immeuble à revenus.

Sachez que si vous désirez acheter un immeuble à logements, vous allez devoir mettre 20% de mise de fonds, ou 10% si vous êtes propriétaire occupant. Cela représente déjà AU MOINS 25 000-50 000$.

Ensuite, vous aurez de nombreux autres frais à payer. C’est ce dont cet article traite. Vous allez voir que la liste peut devenir longue facilement, et sachez qu’il existe d’autres frais spécifiques qui peuvent s’ajouter dépendamment du type d’immeuble et du type de gestion.

En général, si vous êtes propriétaire occupant, il vous faudra au moins 35 000$ pour faire un premier investissement SI vous n’avez pas d’autres biens immobiliers actuellement et si vous ne faites pas preuve de financement créatif. Pour un investissement traditionnel à 20% de mise de fonds, on parle d’un minimum de 55 000$.

Parlons maintenant en détail de chacun des frais qui s’ajoutent en plus de la mise de fonds lors de l’achat d’un immeuble à revenus au Québec.

LISTE DES FRAIS À CALCULER LORS DE L’ACHAT D’UN IMMEUBLE À REVENUS AU QUÉBEC

Si vous pensez qu’il y a beaucoup de frais à payer lors de l’achat d’une maison, sachez que ces frais sont encore plus nombreux et onéreux dans le cas d’un investissement immobilier. Plusieurs investisseurs oublient souvent certains de ces frais lorsqu’ils font une analyse d’investissement.

Voici donc notre liste assez exhaustive comprenant 13 frais à calculer lors de l’achat d’un immeuble à revenus 2-5 logements de type PLEX au Québec. Si vous avez besoin de l’assistance d’un courtier immobilier pour vous accompagner lors du magasinage de votre prochain investissement, remplissez simplement notre formulaire gratuit pour comparer rapidement 3 courtiers partenaires dans votre région !

Vous pourrez ainsi choisir le courtier qui vous convient, et celui-ci vous aidera ensuite à planifier les frais, dépenses et le budget pour acheter votre nouvel immeuble à revenus dans les meilleures conditions possibles !

#1 : La mise de fonds

Lorsqu’on veut acheter un immeuble à revenus ou tout autre type de propriété, il faut avoir une mise de fonds. Lors de l’achat d’une maison, la mise de fonds peut aller jusqu’à 5%. En investissement immobilier, les institutions financières demandent normalement plutôt 20% minimum, et 10% lorsque l’investisseur est propriétaire occupant. Certains investisseurs astucieux connaissent des trucs pour réduire le montant de la mise de fonds. Pour prendre un exemple simple, pour un Triplex à 350 000$, le montant de la mise de fonds avec 20% représenterait 70 000$. C’est beaucoup d’argent, en effet ! Sachez que certains investisseurs utilise une stratégie secrète pour être en mesure de mettre 10% de mise de fonds au lieu de 20%. Ils planifient leur projet d’achat comme s’ils comptaient aller rester dans l’immeuble qu’ils achètent en tant que propriétaire-occupant pendant longtemps, mais une fois l’achat complété, ils changent d’idée et ne l’habitent pas, ou bien ils vont l’habiter pendant un courte période de temps puis déménage ensuite pour louer le logement. Ce n’est pas une stratégie « recommandée », mais c’est définitivement quelque chose qui se fait dans la pratique. Mais bref, il faut compter au minimum 10% du prix d’achat simplement en mise de fonds, et si vous mettez moins de 20%, vous aurez alors un autre frais à payer, soit la prime SCHL.

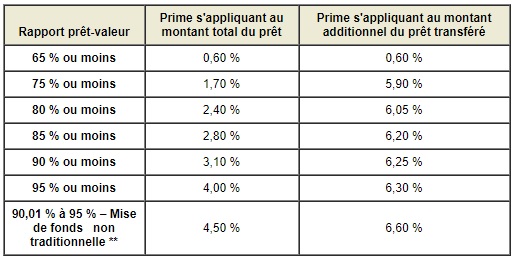

#2 : La prime d’assurance prêt hypothécaire SCHL

Si vous n’êtes pas en mesure de mettre plus de 20% de mise de fonds, votre prêteur exigera que vous preniez une assurance prêt hypothécaire de la SCHL. En effet, tous les prêts hypothécaires avec une mise de fonds inférieure à 20% doivent être assurées par la SCHL. Cette assurance est en fait une prime qui se calcule par un pourcentage du prix de vente de l’immeuble. Ce montant peut monter rapidement et représenter au-delà de 10 000$. Il est possible de payer ce montant en entier ou encore de l’inclure dans l’hypothèque. Néanmoins, c’est un gros frais à prévoir si vous avez moins de 20% de mise de fonds. Rappelez-vous que si vous incluez votre prime SCHL à votre hypothèque, il y aura de l’intérêt qui s’appliquera sur ce montant pendant 25 ans, ce qui représentera un encore plus gros montant que ce vous auriez initialement payé d’un seul coup lors de l’achat. Vous avez donc le choix de payer votre assurance prêt hypothécaire maintenant, ou de l’amortir et de la payer plus cher au final sur plus longtemps.

Source : SCHL

#3 : Les frais d’inspection

Il ne faut JAMAIS acheter un immeuble à revenus AVANT de l’avoir fait inspecter. Et par inspecter, on ne veut pas dire que vous et votre beau-frère Bob faites le tour de l’immeuble, non ! Avant de signer quoi que ce soit, vous devez faire inspecter l’immeuble par un inspecteur en bâtiment professionnel. Une inspection préachat en investissement immobilier, c’est tout aussi important et essentiel que lors de l’achat d’une maison. On dirait même que c’est encore plus important, car souvent la valeur de l’immeuble est plus grande et les travaux à réaliser dans le cas d’un problème non-décelé seront encore plus onéreux.

Ces derniers sont spécialement formés pour faire des inspections visuelles complètes, méthodiques et minutieuses de tous les types d’immeubles. Leurs connaissances en mécanique du bâtiment vous garantiront que l’immeuble que vous achetez est en bon état, et que vous n’aurez pas de mauvaises surprises. Votre inspecteur vous remettra même un rapport officiel témoignant de l’état du bâtiment, des problèmes observés et des points à surveiller.

Le coût d’une inspection par un inspecteur en bâtiment est d’au moins 500$ en immobilier multilogement.

#4 : Les frais d’évaluation

Parfois, la banque qui vous accorde un prêt hypothécaire exigera que vous fassiez évaluer la propriété que vous voulez acheter. La plupart du temps, elle s’occupera de payer l’évaluateur, mais il peut arriver que celle-ci vous demande de payer les frais. L’évaluateur aura comme mandat de venir évaluer la valeur marchande de la propriété, afin de s’assurer que vous n’achetez pas un immeuble avec une valeur nettement inférieure au prix que vous allez payer. Les frais d’un évaluateur tournent généralement autour de 350$-500$.

L’évaluation d’une maison est extrêmement importante, et nous vous recommandons même d’engager votre propre évaluateur agréé AVANT d’acheter afin de vérifier la valeur marchande de la propriété que vous comptez acheter. Vous aurez alors un rapport officiel en main qui vous dira si le prix demandé par le vendeur est raisonnable, ou si vous vous apprêtez à payer trop cher. C’est une dépense qui peut s’avérer être un investissement qui vous servira ensuite à négocier et à obtenir le juste prix.

#5 : La taxe de bienvenue

Lorsque vous allez conclure l’achat, la ville va vous demander de payer une taxe de bienvenue, aussi connue sous « droits de mutation ». C’est un montant qui correspond à un pourcentage du prix de vente, avec des pourcentages en escalier. Voici un exemple avec un immeuble à revenus de 400 000$ :

0-50 000$ : 50 000$ x 0,5% = 250$

50 000-250 000$ : 200 000$ x 1% = 2 000$

Plus de 250 000$ = 1,5% | 400 000$ – 250 000$ = 150 000$ x 1,5% = 2 250$

Total des frais de mutation : 4 500$

À NOTER: Si vous achetez une maison d’un vif, soit de l’un des membres de votre famille, vous n’aurez pas à payer de taxe de bienvenue. Il existe une règle spéciale qui offre une exonération de taxe de bienvenue dans le cas de transaction immobilière lorsque celle-ci est conclue entre les membres d’une même famille. Cependant, sachez qu’il existe des limites et que seuls certains liens familiaux peuvent offrir cette exonération.

#6 : Les frais d’inscription au registre foncier

Souvent, oubliés, les frais d’inscription au registre foncier correspondent à un pourcentage du prix de vente. Il n’y a pas grand-chose à dire à ce sujet, à part que vous n’avez pas le choix de payer et de vivre avec ! C’est souvent chez le notaire que vous aurez à payer ce frais.

#7 : Le notaire et les frais juridiques

Pour officialiser la transaction et pour faire le transfert de la propriété, il faut que vous passiez chez le notaire. Évidemment, ce n’est pas gratuit et les services d’un notaire sont assez onéreux. Vous ne sortirez pas de là en bas de 1000$, c’est presque sûr ! C’est un frais dont vous ne pouvez pas vous passer et que tous les acheteurs doivent payer. En immobilier multilogement, dépendamment du type de projet immobilier que vous faites, il est possible que vous ayez à payer divers autres frais chez le notaire. Que ce soit un projet de FLIP, de conversion en condos, etc., la facture peut alors facilement monter à 3 000-4 000$. Néanmoins, pour un simple projet d’achat, planifiez autour de 1 000$.

#8 : L’assurance habitation

Avant de prendre possession de l’immeuble, vous devez avoir magasiné une assurance habitation afin de couvrir l’immeuble que vous achetez. Cette assurance vous protégera en cas de sinistre. Imaginez qu’un incendie ravage votre immeuble et que vous perdez tout ! Vous n’aurez plus rien et une hypothèque sur le dos. La faillite vous guettera, c’est presque sûr !

#9 : L’ajustement pour les coûts de services

Puisque l’ancien propriétaire a déjà payé les coûts des services municipaux, vous devrez lui rembourser la portion de l’année qu’il n’aura pas utilisée. Cela peut représenter plusieurs milliers de dollars.

#10 : Assurance titres

L’assurance titres est optionnelle, mais recommandée, car elle vous garantira que les titres de propriété sont bons. Pour ceux qui ne comprennent pas ce que cela veut dire, c’est tout simplement que parfois, au cours de l’histoire, on assistance à des doubles ventes ou encore il y a des problèmes avec les titres de propriété. Pour éviter de telles situations, l’assurance titres va venir vérifier que la chaine de titres est bonne et vous garantir que votre achat est sécuritaire.

#11 : Outillage et équipements

L’immeuble que vous allez acheter aura sans aucun doute besoin d’entretien. À moins que vous confiiez l’entretien à une entreprise spécialisée, vous devrez acheter de l’équipement et de l’outillage. On pense entre autres à une tondeuse, à une souffleuse, à un coffre à outils de base, etc. Si vous n’avez rien de tout ça lors de votre achat, vous verrez que les chiffres montent vite lorsqu’on veut acheter des outils. Certains investisseurs n’achètent aucun équipement et préfèrent ne pas se casser la tête et payer un frais fixe chaque année pour l’entretien de leurs immeubles.

#12 : Rénovations et réparations

Dépendamment du type d’immeuble que vous achetez (neuf vs usagé, haut de gamme vs bas de gamme, etc.), vous aurez peut-être des rénovations à faire et des réparations à prévoir. Il est important de faire le tour de l’immeuble avec un entrepreneur général lors d’une visite afin de calculer les frais de rénovations et de réparations à prévoir. Certains immeubles n’ont parfois pas de rénovations à faire, tandis que d’autres nécessitent des investissements majeurs de l’ordre de plusieurs milliers de dollars. Il faut le prévoir et le calculer avant d’acheter.

#13 : Les rapports d’expertise

Si l’immeuble que vous achetez est assez vieux, il se peut que vous deviez faire différentes analyses environnementales afin de tester la qualité de l’air, la qualité du sol, la présence d’amiante et de pyrite, la qualité de l’eau, et plus encore ! Ces rapports d’expertises ne sont pas toujours obligatoires, mais ils peuvent être exigés dans certains cas. Il faudra demander des soumissions avant l’achat et vérifier quelles analyses vous seront demandées.

Et voilà vous avez désormais une liste assez exhaustive des frais que vous pourriez rencontrée lors de l’achat d’un immeuble à revenus. Si vous ne savez pas également comment déceler les bons immeubles à vendre et à calculer leur rentabilité, c’est important de savoir le faire avant de commencer vos recherches ! Vous verrez, avec les bonnes connaissances et la bonne préparation, trouver le parfait « deal » en immobilier est beaucoup plus facile !

Remplissez notre formulaire pour comparer 3 courtiers immobiliers pour vos investissements immobiliers !

Vous vous sentez prêt à investir en immobilier et vous désirez le faire avec l’aide d’un courtier immobilier professionnel ? C’est une excellente décision !

Les courtiers aident notamment GRATUITEMENT tous les investisseurs qui désirent acheter un immeuble ou une propriété dans le but de faire du profit ! Ils sont rémunérés via la commission que le vendeur paie pour la vente de son immeuble !

Vous profitez alors des conseils et de l’aide d’un expert 100% gratuitement, alors pourquoi vous en passer ?

Remplissez simplement notre formulaire gratuit et sans engagement qui suit pour comparer 3 courtiers immobiliers partenaires à notre plateforme ! Vous pourrez comparer leurs agences, expériences, profils et plus encore et choisir celui qui vous convient le mieux !

Rien de plus simple, rapide et efficace !

N’attendez plus et trouvez votre courtier pour commencer à faire vos premiers investissements immobiliers au Québec !

Comparez 3 Courtiers

Remplissez le formulaire ci-dessous et 3 Courtiers IMMOBILIERS vous feront une Proposition. Comparez: Commission, Service & Personnalité

À PROPOS DE SOUMISSIONS COURTIERS

Soumissions Courtiers Immobiliers est une plateforme web qui met en contact les utilisateurs avec différents courtiers d'agences variées.