+380 Courtiers Immobiliers Partenaires partout au Québec

Soumissions

Courtiers

Soumissions Courtiers Immobiliers

-

Merci pour l’excellent service qui nous permet d’entrer en contact avec de bons courtiers.

On a parlé avec avec 2 d’entre eux et ils semblent compétents.

En espérant avoir plus de chance qu’avec DuProprio !M. Cloutier

-

Très utile de pouvoir comparer les courtiers et de voir leur approche. Cela nous a permis

de choisir le courtier qui nous semblait le plus compétent pour vendre notre condo et notre

choix s’est avéré le bon. On a vendu vite et bien !P. Vallières

-

Très bon service en ligne. Rapide, simple et efficace. J’ai aimé parler avec les courtiers et voir

leur idée et leurs stratégies pour vendre. Ils semblaient ouverts à négocier

un peu leur commission donc j’y réfléchis.S. Lalonde

Courtier hypothécaire à Montréal : comparez les prêts hypothécaires pour économiser

Nos courtiers hypothécaires à Montréal, Québec ou ailleurs

en province magasinent le meilleur prêt pour vos besoins.

1-514-600-6092

Courtier hypothécaire à Montréal : comparez les prêts hypothécaires pour économiser

Bénéficiez d’un prêt hypothécaire au meilleur taux, adapté à vos besoins grâce à l’expertise d’un courtier hypothécaire !

Vous avez trouvé la maison de vos rêves et vous désirez maintenant vous pencher sur la question du financement, mais tout semble vraiment compliqué ? Ne vous en faites pas, c’est souvent le cas pour la majorité des acheteurs à Montréal. En effet, le monde des prêts hypothécaires est vaste et complexe, c’est d’ailleurs pourquoi l’assistance d’un courtier hypothécaire professionnel est indispensable !

Si vous n’avez jamais suivi un cours avancé en immobilier ou en finance ou encore travaillé dans le monde bancaire, l’étape de trouver le financement pour votre propriété sera pénible. Une banque vous propose un prêt fermé de 5 ans avec un taux fixe, tandis qu’une autre vous offre un prêt fermé de 3 ans avec un taux variable.

Quoi prendre ? À qui vous fier ?

C’est là qu’entre en jeu le courtier hypothécaire ! C’est un professionnel à qui vous pouvez vous fier.

Un expert des prêts hypothécaires GRATUIT pour vous, pourquoi s’en passer ?

- Très bien, votre première réaction lorsqu’on vous dit qu’un courtier hypothécaire pourrait vous aider dans le choix de votre prêt hypothécaire est probablement : « bon, combien est-ce que ça va me coûter tout ça ? » La réponse est la suivante : ABSOLUMENT RIEN !

Eh oui, les services d’un courtier hypothécaire sont GRATUITS, et sa rémunération vient en fait des banques. Ces dernières paient les courtiers afin qu’ils vendent des produits hypothécaires, et les rémunérations sont les mêmes biens souvent, peu importe les produits vendus, ce qui rend les courtiers parfaitement impartiaux.

Dans la TRÈS GRANDE MAJORITÉ des cas, c’est à l’étape du choix du prêt hypothécaire que les acheteurs perdent le plus d’argent en raison d’un mauvais choix. Pourquoi alors refuser l’aide d’un expert du milieu ? Ce dernier pourrait vous aider à regarder en détail les différents produits hypothécaires offerts sur le marché, d’analyser vos besoins puis de vous recommander les meilleurs produits, soit ceux qui vous permettront de payer le moins cher possible !

Un courtier hypothécaire, c’est avoir la certitude de bénéficier de l’assistance d’un professionnel qualifié pour choisir son prêt hypothécaire. Cela vous permettra d’avoir un point de vue objectif et de comprendre le type de prêt dont vous avez besoin.

Comparez dès maintenant les meilleures propositions de 20+ institutions financières avec le bon courtier hypothécaire pour choisir le prêt qui vous convient !

Où est-ce qu’on trouve ça un courtier hypothécaire ?

- Eh bien, vous pouvez chercher sur internet afin de trouver des références, ou vous pouvez simplement remplir le formulaire de Soumissions Courtiers afin de recevoir en seulement quelques minutes les propositions de l’un de nos courtiers hypothécaires partenaires à Montréal !

C’est simple, ultra rapide, efficace et surtout, GRATUIT !

Notre réseau de partenaires contient exclusivement des professionnels compétents triés sur le volet et parfaitement objectifs !

Leur objectif sera de vous trouver le prêt le plus avantageux possible !

Essayez notre comparateur dès maintenant !

Ne vous faites plus jamais avoir par les banques : bénéficiez de la meilleure offre de prêt hypothécaire en 2025 !

Lorsqu’on veut acheter une maison, notre premier réflexe est souvent d’aller voir le banquier avec qui on fait normalement affaire pour toutes nos autres transactions.

C’est généralement une erreur, car ce dernier se fera alors un plaisir de vous donner un produit hypothécaire à un prix élevé. Si vous n’êtes pas agressif dans votre démarche de recherche de prêt, vous paierez inévitablement plus cher que les acheteurs avisés.

Au lieu d’aller voir une banque, qui travaille essentiellement pour ses poches, allez voir un courtier hypothécaire, qui travaillera plutôt pour les vôtres. Ce dernier n’a que des avantages à vous référer des produits qui vous conviennent et son approche est impartiale.

- Il ne privilégiera pas une institution bancaire plutôt qu’une autre, et vous proposera plutôt des prêts hypothécaires qui répondent à vos besoins.

Vous n’aurez donc plus jamais besoin de vous demander si la personne assise en face de vous tente de vous avoir ou si elle a vraiment vos meilleurs intérêts à cœur ! Avec un courtier hypothécaire, vous aurez l’heure juste et vous trouverez le prêt hypothécaire qu’il vous faut !

Obtenez dès maintenant vos propositions gratuites afin de trouver le courtier hypothécaire idéal pour vous dans Montréal. Vous serez convaincu de l’utilité et de l’efficacité de ceux-ci.

Pourquoi les courtiers hypothécaires à Montréal peuvent vous faire économiser des milliers de dollars sur votre hypothèque !

Les gens ont souvent le réflexe d’aller consulter directement leur banque lorsqu’ils ont besoin d’une hypothèque. Pourtant, ce réflexe est bien malheureusement mauvais, car il pourrait vous coûter très cher. En ne prenant pas le temps de magasiner plusieurs offres et taux, vous consentez à prendre le premier taux venu.

Les courtiers hypothécaires à Montréal peuvent vous faire économiser gros autant à court terme qu’à long terme. En effet, lorsque vous consultez un courtier hypothécaire, ce dernier compare avec vous les produits et taux hypothécaires de plus de 20 banques dans la province !

- Vous pouvez donc voir quelle banque fait la meilleure offre au moment de votre demande, et vous assurer d’avoir le meilleur taux. Une différence de 0,30% sur un taux peut vous faire économiser des milliers de dollars à long terme.

De plus, les courtiers hypothécaires vous aident gratuitement et vous fournissent des conseils de manière purement objective. Vous ne sentirez aucune pression et bénéficierez de trucs et astuces d’expert.

Finalement, vous aurez également de l’aide pour choisir le bon produit d’hypothèque pour vous selon vos besoins et objectifs !

Pourquoi magasiner votre hypothèque tout seul et être à la merci des banques quand un professionnel peut vous aider gratuitement ?

Remplissez notre formulaire pour parler avec un courtier hypothécaire dès maintenant !

Quel courtier hypothécaire choisir pour votre hypothèque à Montréal ?

Avantage d’engager un courtier hypothécaire à Montréal pour comparer les taux

Un courtier ou agent hypothécaire peut accomplir plusieurs tâches importantes pour vous. Entre autres, il peut :

- Obtenir les meilleurs taux hypothécaires dans Montréal: le courtier hypothécaire connaît bien les produits offerts par les institutions financières et peut obtenir un prix en gros, car c’est son travail de référer des clients aux institutions financières. Il a donc la possibilité de trouver de meilleurs taux et a un plus grand pouvoir de négociation.

- Magasiner pour vous: vous sauvez du temps, puisque c’est l’agent hypothécaire qui compare les différents prêts hypothécaires.

- Présenter votre demande de prêt: en effet, il peut vous aider à monter un dossier solide pour que les institutions financières consentent plus facilement à vous donner un prêt hypothécaire.

- Faire les suivis: il vous aide pendant tout le processus d’achat d’une propriété, et non pas seulement pour le prêt hypothécaire en tant que tel. En outre, il revoit la promesse d’achat afin de s’assurer que tout est en ordre.

En somme, un courtier hypothécaire peut réellement vous aider en vous faisant bénéficier de ses connaissances et de son pouvoir de négociation.

Quels sont les types de prêts hypothécaires offerts à Montréal ?

Plusieurs options s’offrent à vous en ce qui concerne les prêts hypothécaires que vous offrent les institutions financières. De plus, bien que les modalités diffèrent d’une institution financière à l’autre, certains principes demeurent constants en fonction du type d’hypothèque.

L’hypothèque dite conventionnelle : pour ce type d’hypothèque, vous demandez un prêt à une institution financière et vous vous engagez à rembourser à une fréquence d’une fois par semaine, aux deux semaines, de deux fois par mois ou d’une fois par mois.

Vous vous devez de rembourser ce dernier, car il pourra saisir votre propriété si vous êtes en défaut de paiement.

L’hypothèque ouverte : vous jouissez de flexibilité avec ce type de prêt hypothécaire. Vous pourrez ainsi avoir tout le loisir de procéder au refinancement de votre prêt ou encore de le rembourser très rapidement sans payer de pénalités, ce qui est le cas pour les autres types de prêts.

Le taux d’intérêt est généralement plus élevé pour l’hypothèque ouverte et la durée du terme est plus courte. Ce faisant, ce type d’hypothèque est tout indiqué si vous ne songez pas à rester dans votre maison pendant encore longtemps, ou si vous attendez une grande rentrée d’argent.

L’hypothèque fermée : si vous voulez demeurer dans votre maison pendant encore bien des années, ce type d’hypothèque pourrait s’avérer être le choix idéal pour vous.

C’est que l’hypothèque fermée propose un taux d’intérêt bas et des modalités plus restrictives. Par exemple, vous ne pouvez pas refinancer votre prêt ou encore rembourser beaucoup plus rapidement si vous obtenez une grosse somme d’argent. Vous aurez des frais à payer si vous choisissez ces options avec ce type de prêt.

L’hypothèque subsidiaire : vous pouvez mettre votre maison en garantie pour emprunter des fonds supplémentaires en un ou plusieurs prêts. Le prêt inscrit est généralement plus élevé que le prêt hypothécaire.

Vous obtiendrez des fonds sans avoir à refinancer votre hypothèque.

Quelles sont les questions à se poser lorsqu’on choisit son prêt hypothécaire ?

Le choix d’un type de prêt hypothécaire dépend de plusieurs facteurs, dont nombreux d’entre eux sont personnels et dépendent de votre situation.

Pour vous aider dans votre processus de réflexion, nous avons dressé pour vous une liste de questions que vous devriez vous poser lorsque vous choisirez votre prêt hypothécaire avec votre courtier !

- ✓ Est-ce que j’achète dans une perspective de long terme ?

- ✓ Est-ce que je veux avoir la possibilité vendre ma maison bientôt ?

- ✓ Ai-je une bonne tolérance au risque d’augmentation des taux d’intérêt ?

- ✓ Est-ce que je privilégie la stabilité au meilleur taux volatile ?

- ✓ Est-ce que j’ai une bonne réserve financière en cas d’augmentation des taux ?

- ✓ Quelle est ma situation financière et ai-je beaucoup de sources d’endettement ?

- ✓ Est-ce que le prix de ma propriété frôle la limite de ma capacité d’emprunt ?

- ✓ Et plus encore !

Le but ici est de réfléchir surtout à votre tolérance au risque, car cela orientera tout d’abord si vous optez pour un taux variable ou un taux fixe. Par la suite, il faudra regarder si vous êtes mieux de contracter un prêt fermé, ouvert, une marge atout, etc. Un bon courtier hypothécaire peut prendre le temps de vous présenter tous les produits afin que vous puissiez cibler ceux qui vous conviennent le mieux. Certaines personnes préfèrent la flexibilité et la volatilité tandis que d’autres préfèrent la rigueur et la stabilité.

C’est à vous de vous poser les bonnes questions et d’analyser correctement les options qui s’offrent à vous !

4 astuces pour négocier et baisser le taux d’intérêt de son prêt hypothécaire

La question qui est fréquemment posée par les premiers acheteurs est la suivante : est-il possible de négocier le taux d’intérêt de son prêt hypothécaire ? En fait, c’est très difficile de négocier en se présentant simplement chez son prêteur, cependant, il existe des façons d’obtenir un taux plus bas et de payer moins d’intérêt. Voici 4 astuces pour y arriver !

#1 : Réduisez la période d’amortissement du prêt

En effet, ce qu’il faut comprendre, c’est que plus la période d’amortissement est longue, plus l’intérêt payé en fin de compte est élevé. Si vous désirez payer moins d’intérêt et plus de capital sur votre prêt, baissez votre période d’amortissement (de 25 ans à 20 ans par exemple). Avec le même taux, vous paierez plus de capital et moins d’intérêt.

#2 : Augmentez les fréquences de paiement

Au lieu de payer votre hypothèque chaque mois, optez plutôt pour un paiement hebdomadaire ou bimensuel. C’est généralement plus avantageux de procéder et comme ça et vous paierez ainsi moins d’intérêt à la fin de l’année. Informez-vous auprès de votre courtier hypothécaire afin de vous l’effet d’un changement de fréquence de paiement.

#3 : Optez pour un prêt fermé

Pour un prêteur, un prêt ouvert lui occasionne toujours le risque qu’il ne réalise peut-être pas le rendement espéré. En contractant un prêt fermé, vous éliminez ce risque, ce qui est généralement récompensé par un plus faible taux d’intérêt. Si vous voulez renoncer à la possibilité de rembourser plus vite votre hypothèque, vous aurez probablement un meilleur taux d’intérêt. À vous de voir ce qui est plus important !

Calendrier des hausses du taux directeur 2025 au Canada

Est-ce que les taux d’intérêt des hypothèques vont augmenter en 2025 ou vont-ils plutôt rester stables, voire baisser ? C’est une excellente question à laquelle même les économistes les plus aguerris ne sont pas en mesure de répondre.

Cependant, la Banque du Canada a révélé son calendrier officiel des dates d’annonces de modification du taux directeur.

Les dates qui suivent sont donc celles où la Banque du Canada dira si, oui ou non, elle modifie son taux directeur à la hausse ou à la baisse.

- le mercredi 29 janvier

- le mercredi 12 mars

- le mercredi 16 avril

- le mercredi 4 juin

- le mercredi 30 juillet

- le mercredi 17 septembre

- le mercredi 29 octobre

- le mercredi 10 décembre

Sortez vos calendriers personnels et notez ces dates si vous voulez suivre l’évolution des taux d’intérêt hypothécaires au Canada lors de la prochaine année.

Une chose est sûre, si vous voulez éviter de vous ramasser avec un taux plus élevé dans les prochains mois et que vous avez un projet d’achat ou de renouvellement qui arrive, vous avez grandement intérêt à déjà aller réserver votre taux hypothécaire !

Vous pouvez le réserver jusqu’à 120 jours à l’avance, profitez-en !

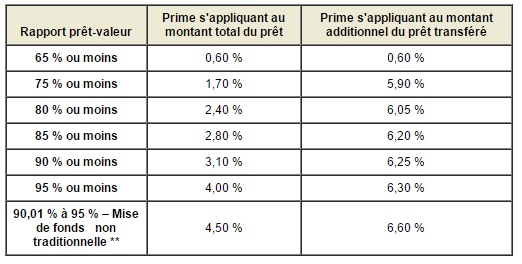

L’assurance prêt hypothécaire : c’est quoi et à quoi ça sert ?

Vous avez probablement déjà entendu parler de l’assurance prêt hypothécaire de la SCHL, car elle est désormais obligatoire pour la majorité des acheteurs de propriété.

Qu’est-ce que l’assurance prêt hypothécaire ? En fait, si vous désirez acheter une propriété avec une mise de fonds inférieure à 20% du prix de vente, vous devez contracter une assurance prêt hypothécaire. Celle-ci est en fait un pourcentage du prix de vente que vous devez soit rajouter à votre hypothèque ou encore payer d’un seul coup.

La mise de fonds peut être un montant considérable à amasser pour un particulier. Pour une maison de 200 000, on parle de 40 000$, ce qui n’est pas rien.

Le tableau qui suit présente les primes devant s’ajouter aux prêts lorsque la mise de fonds est inférieure à 20%.

Source : SCHL

Un bon courtier hypothécaire pourrait d’ailleurs vous renseigner avec beaucoup de précision quant à coût éventuel de la prime selon votre situation, et les différentes stratégies possibles pour diminuer son impact sur votre projet. Même si elle est inévitable pour ceux qui n’ont pas le 20% nécessaire, cette prime est très utile sans quoi tous les autres acheteurs ne pourraient pas contracter de prêt hypothécaire.

5 excellentes raisons de faire affaire avec un courtier hypothécaire pour trouver son prêt hypothécaire en 2025

Un courtier hypothécaire est un professionnel spécialement formé pour accompagner les acheteurs lors du financement de leur propriété ou encore pour aider les propriétaires lorsque vient le temps du refinancement.

Si, même après avoir lu tout ce qui précédait, vous vous demandez encore quelles sont les raisons qui pourraient vous pousser à choisir un courtier hypothécaire, en voici quelques-unes qui devraient vous convaincre !

- Un courtier hypothécaire connait TOUS les produits sur le marché et saura vous conseiller afin de vous guider vers les meilleurs. Il est une vraie banque d’information.

- Un courtier négocie à votre place avec les banquiers afin de bâtir pour vous l’offre la plus avantageuse possible. Il vous fera économiser du temps et vous donnera de la crédibilité.

- Vous bénéficierez d’un taux d’intérêt plus bas que si vous vous présentiez simplement chez votre banquier. Cette raison à elle seule justifie bien souvent le fait d’aller consulter un courtier hypothécaire.

- Vous économiserez beaucoup de temps, que vous pourrez passer sur d’autres facettes de votre projet d’achat en ayant la paix d’esprit.

- Il est un expert des prêts hypothécaires, il saura donc faire les calculs à votre place pour vous montrer l’impact réel de différents scénarios. Avec lui, il n’y aura pas de à peu près ou de questions sans réponses.

- Si ce n’est pas assez, rappelez-vous que ses services sont GRATUITS !

Le courtier hypothécaire est sans contredit le professionnel qui peut vous permettre de faire le plus d’économies, et qui est pourtant sous-exploité à Montréal. Économisez du temps et de l’argent, sans débourser un sou !

Prêt ouvert VS Prêt fermé & Taux fixe VS Taux variable : démêlons tout ça !

On ne se le cachera pas, lorsqu’on met les pieds pour la première fois dans le monde des prêts hypothécaires, c’est comme apprendre une nouvelle langue. Pour vous aider à saisir les bases de ce langage, et pour vous permettre de mieux comprendre votre courtier hypothécaire, voici certains termes avec lesquels vous devez être familier.

Prêt ouvert : Le prêt ouvert est un type de prêt hypothécaire qui vous permet de rembourser en tout temps, de manière complète ou partielle, votre hypothèque. C’est un produit intéressant pour ceux qui veulent bénéficier d’une souplesse de remboursement ou qui veulent faire des remboursements anticipés.

Prêt fermé : Le prêt fermé est un type de prêt hypothécaire qui vous empêche de rembourser votre hypothèque avant la fin du terme, variant habituellement entre 1 et 5 ans. Cela garantit ainsi au prêteur qu’il atteindra le rendement calculé, mais cela vous offre cependant une certaine rigidité. Malgré tout, le prêt fermé fait en sorte généralement que le taux d’intérêt payé au final est moins élevé que le prêt ouvert.

Taux fixe : Le taux d’intérêt fixe signifie simplement que le taux d’intérêt calculé sur votre prêt hypothécaire est fixé et gelé à un certain pourcentage pour la durée du terme convenu. Par exemple, si vous avez choisi un taux fixe sur 5 ans à 3%, votre taux sera de 3% pour les 5 années. C’est aussi simple que ça !

Taux variable : Le taux d’intérêt variable est en fait un produit où le taux d’intérêt calculé sur le prêt varie selon le taux directeur de la banque du Canada et selon les conditions économiques. Il est généralement plus bas que le taux fixe, mais en cas d’augmentation de taux, il peut le dépasser et au final vous coûter plus cher d’intérêt, puisque le taux fixe n’aura pas augmenté. Historiquement, le taux variable est plus avantageux, mais il est imprévisible.

*Prenez le temps de bien faire le tour des termes et caractéristiques importantes des prêts hypothécaires avec votre courtier hypothécaire !

Taux offerts par les banques VS Taux offerts par les courtiers hypothécaires

Plusieurs personnes se demandent si les banques et les courtiers hypothécaires offrent exactement les mêmes taux hypothécaires.

En fait, voici comment ça fonctionne.

Les banques offrent des taux hypothécaires réguliers aux clients qui les visitent directement en succursale. Cependant, couramment, ils doivent vendre plus de produits et lancent des promotions aux courtiers hypothécaires.

Ces promotions ne sont pas toujours offertes en succursales, et seulement les courtiers peuvent les offrir.

Il n’est donc vraiment pas rare que lorsque vous magasinez avec un courtier hypothécaire, vous ayez accès à toutes sortes d’offres et de taux exclusifs.

Par exemple, une banque peut afficher un taux à 3,30% sur son site internet, mais un courtier hypothécaire y aura accès à 3,05% en raison d’une promotion exclusive interne. C’est tout à fait possible.

Mais ce qui est vraiment encore plus avantageux des taux des courtiers, c’est que vous n’avez pas seulement un taux à comparer.

En passant par un courtier, vous avez le meilleur taux de votre institution financière, mais également les meilleurs taux de toutes les autres banques. C’est donc vraiment facile de comparer et de se rendre compte que certaines offres sont plus avantageuses que d’autres.

C’est une façon géniale de magasiner son hypothèque.

Taux offerts par courtiers > Taux offerts par les banques

C’est plus facile de comparer les taux en vigueur et d’être sûr d’avoir le meilleur taux sur le marché en passant par un courtier qu’une banque.

La marge de crédit hypothécaire : un outil flexible à utiliser avec prudence !

Si vous détenez actuellement une propriété avec une équité de plus de 20%, c’est-à-dire que vous avez une différence de plus de 20% entre la valeur marchande et l’hypothèque qui grève votre propriété, vous pourriez avoir droit à une marge de crédit hypothécaire.

La marge de crédit hypothécaire est un outil flexible qui vous permet de récupérer tous vos paiements en capital faits à partir de la barre des 20% sous forme de marge de crédit. Ainsi, la banque vous accorde le droit d’utiliser l’équité sur votre propriété jusqu’à un maximum de 80% de la valeur de votre propriété.

- Bien souvent, le taux de votre marge de crédit hypothécaire sera différent du taux qui grève votre hypothèque. Certains produits, comme une « Marge proprio », par exemple, sont adaptés à cette fin.

D’autres types de marges de crédit hypothécaires existent, et permettent de rembourser seulement l’intérêt couru sur un prêt.

Essentiellement, la marge de crédit peut être extrêmement avantageuse pour certains acheteurs ou propriétaires, car elle offre une énorme flexibilité.

Vous pouvez notamment effectuer une consolidation de dettes avec elle en remboursant vos dettes de carte de crédit et à haut taux d’intérêt en utilisant l’équité sur votre propriété. Vous pouvez également utiliser votre marge de crédit pour faire des rénovations, acheter une voiture, et plus encore !

Cependant, c’est un produit à utiliser avec prudence, car il peut facilement mener à vous endetter de manière excessive en raison de son accessibilité. Parlez toujours avec un courtier hypothécaire afin d’en savoir davantage et pour voir si ce produit vous convient !

Découvrez 6 leçons intéressantes à savoir sur la marge de crédit hypothécaire !

Combien est-ce que je peux emprunter pour mon hypothèque ? – Calcul ABD et ATD

Les gens commencent bien souvent à magasiner leur future propriété avant même de savoir combien ils peuvent emprunter.

Le meilleur conseil que nous pouvons vous donner est de consulter l’un de nos courtiers hypothécaires pour obtenir une préapprobation officielle où vous saurez exactement combien vous pouvez emprunter.

D’ailleurs, nombreux sont ceux qui se demandent justement comment les banques font pour calculer la capacité d’emprunt d’une personne ?

En fait, les prêteurs utilisent 2 ratios pour analyser votre capacité d’emprunt : l’ABD et l’ATD.

- L’amortissement brut de la dette (ABD) consiste à diviser vos dépenses reliées à votre future propriété par votre revenu brut.

- L’amortissement total de la dette (ATD) consiste pour sa part à diviser l’ensemble de vos dettes + ABD par votre revenu brut.

Le ratio d’ABD ne doit pas dépasser 32% et l’ATD 40%.

Depuis quelques années, il est également obligatoire pour les institutions financières de faire des simulations de crise.

Elles consistent essentiellement à calculer vos deux ratios, mais en prenant le taux de référence de la Banque du Canada plutôt que le taux en vigueur.

Par exemple, vous souhaitez contracter un prêt avec un taux de 3,04%. Eh bien, dans leur simulation de crise, les prêteurs vont prendre le taux de référence plutôt, qui est d’environ 2% de plus que le taux affiché. Donc, attendez-vous en 2025 à passer les tests d’ABD et ATD avec un taux hypothécaire à 5,00% et plus.

Vous pouvez calculer votre capacité d’emprunt rapidement et gratuitement avec l’un de nos courtiers partenaires en remplissant simplement notre formulaire sans frais au bas de l’écran.

Vous pouvez magasiner votre hypothèque et réserver un taux jusqu’à 120 jours à l’avance

Saviez-vous qu’il était possible de réserver ET geler un taux hypothécaire jusqu’à 4 mois à l’avance ?

C’est tout à fait vrai ! Pourtant, encore bien des gens l’ignorent.

Dépendamment de l’institution financière, il est possible de faire préapprouver une demande de prêt hypothécaire pour voir son taux gelé pendant une certaine période de temps.

- Chez certaines banques, ce délai est de 60 jours, alors que pour d’autres, ça va de 90 jours jusqu’à 120 jours.

C’est extrêmement avantageux, puisque si vous comptez acheter dans un avenir rapproché ou si vous allez renouveler votre hypothèque prochainement, vous pouvez réserver votre taux d’avance et ainsi vous protéger d’une éventuelle hausse de taux.

Si les taux montent, vous profiterez quand même du taux convenu que vous avez réservé, et si les taux baissent, vous en profiterez quand même.

Obtenez vos propositions avec votre courtier hypothécaire à Montréal

Soumissions Courtiers vous offre la possibilité detrouver un courtier hypothécaire compétent et de confiance dans Montréal et partout dans la province :

- Montréal

- Repentigny

- Sainte-Geneviève

- Pierrefonds

- la Baie d’Urfé

- Sault-au-Récollet

- Saint-Henri

- Lasalle

- Senneville

- Cartierville

- Beaconsville

- Pointe-Saint-Charles

- Kirkland

- Côte Saint-Luc

- La Petite-Patrie

- Ville-Marie

- Verdun

- Côte-des-Neiges

- Anjou

- Mile-End

- le Quartier Latin

- Pointe-Claire

- Sunnybrooke

- Hampstead

- Lachine

- Saint-Laurent

- Dorval

- Dollard-des-Ormeaux

- Montréal-Est

- Rivière-aux-Prairies

- Outremont

- Roxboro

- Griffintown

- Longue-Pointe

- Saint-Léonard

- Rosemont

- Pointe-aux-Trembles

- Villeray

- Viauville

- Saint-Michel

Pour ce faire, vous n’avez qu’à remplir notre formulaire et nous vous mettrons en contact avec un courtier hypothécaire recommandé dans Montréal. Ça ne vous prendra que 2 minutes !

Vous recevrez ensuite les meilleures propositions parmi 20+ institutions financières grâce à votre courtier hypothécaire de Montréal qui pourra vous accompagner dans vos démarches pour acheter une maison.

Foire aux questions à propos de Montréal (FAQ)

Vous êtes à la recherche de financement pour votre projet d’achat ou de renouvellement à Montréal ? Prenez donc le temps d’avoir le maximum d’informations en main avant de prendre une décision hâtive.

En matière de financement hypothécaire, être bien informé est souvent synonyme de bien économiser.

Découvrez donc notre foire aux questions les plus populaires à propos de Montréal !

À quoi sert un courtier hypothécaire à Montréal ?

Un courtier hypothécaire est un professionnel qui agit à titre d’intermédiaire entre les institutions financières et les acheteurs et propriétaire. Son rôle est de vous trouver le prêt hypothécaire parfait selon vos besoins. Le monde de l’hypothèque étant assez complexe, il se doit de vous simplifier la tâche et vise à vous faire économiser, ce qui est généralement le cas. Il ne vous coûte absolument rien pour consulter un courtier hypothécaire à Montréal.

Comment est-il possible de comparer plusieurs taux hypothécaires rapidement à Montréal ?

Le défi lorsque vient le temps de choisir son hypothèque est de trouver le bon courtier hypothécaire. Pour y arriver, nous vous conseillons d’utiliser notre comparateur gratuit. En quelques clics, vous pourrez trouver un courtier réputé et compétent à Montréal qui vous aidera dans votre projet d’achat ou de renouvellement.

Ça vaut la peine de magasiner son taux hypothécaire, et un courtier peut vous aider à y arriver !

Combien coûtent les services d’un courtier hypothécaire dans la région de Montréal ?

Absolument rien ! C’EST GRATUIT ! En effet, ce sont les banques qui rémunèrent les courtiers, donc de votre côté, vous n’avez rien à payer pour profiter de son expertise.

Génial, pas vrai ?

Quels sont les types d’hypothèques disponibles à Montréal ?

Les principaux types d’hypothèques qui vous seront offertes à Montréal sont :

- L’hypothèque conventionnelle

- L’hypothèque ouverte

- L’hypothèque fermée

- L’hypothèque subsidiaire

- La marge de crédit

Référez-vous à un spécialiste hypothécaire pour plus de détails sur chacun des types d’hypothèques. Un bon courtier pourrait d’ailleurs vous aider à y voir plus clair et à cibler le bon produit pour vous.

Qu’est-ce que l’assurance prêt hypothécaire et dois-je la payer si je veux acheter à Montréal ?

L’assurance prêt hypothécaire est une assurance que doivent prendre les acheteurs qui achètent une propriété avec une mise de fonds inférieur à 20%. Ils doivent alors payer une prime en pourcentage du montant de leur prêt, pourcentage variant selon le niveau de leur mise de fonds. Cette assurance sert à couvrir le prêteur dû au plus grand risque.

Comparez 3 Courtiers

Remplissez le formulaire ci-dessous et 3 Courtiers IMMOBILIERS vous feront une Proposition. Comparez: Commission, Service & Personnalité

À PROPOS DE SOUMISSIONS COURTIERS

Soumissions Courtiers Immobiliers est une plateforme web qui met en contact les utilisateurs avec différents courtiers d'agences variées.