+380 Courtiers Immobiliers Partenaires partout au Québec

Soumissions

Courtiers

Soumissions Courtiers Immobiliers

VOUS VENDEZ OU ACHETEZ UN IMMEUBLE À REVENUS?

Comparez 3 Stratégies des Meilleurs Agents Immobiliers de Votre Région via un Simple Formulaire Web!

Comparez 3 Agents Immobiliers

Remplissez le formulaire ci-dessous et 3 Courtiers IMMOBILIERS vous feront une Proposition. Comparez: Commission, Service & Personnalité

+380

Courtiers Partenaires

Quel rendement annuel peut-on espérer d’un investissement immobilier ?

Quel est le rendement annuel d’un investissement immobilier ?

L’immobilier a toujours été l’un des domaines les plus prospères et les plus rentables à long terme lorsque vient le temps d’investir son argent. Nombreux sont les investisseurs qui ont fait fortune grâce à l’immobilier, et on entend souvent quelques illuminés crier haut et fort qu’ils ont fait des rendements hallucinants. Mais quand est-il en réalité ?

Quel rendement annuel peut-on vraiment espérer d’un investissement immobilier ? Parle-t-on de 5%, de 10%, de 15% par année… ? Est-ce qu’il vaut mieux d’investir dans des actions que dans l’immobilier ? Quels sont les rendements des principaux types de placement ? Comment est-ce que le rendement d’un investissement immobilier se classe parmi ces types de placement ? Ce sont toutes d’excellentes questions !

Pour commencer, regardons plus en détail les rendements approximatifs des placements les plus populaires sur le marché afin d’avoir une base de comparaison avec le rendement d’un immeuble à revenus. Mais avant toute chose, voyons ensemble comment se calcule le rendement annuel d’un placement ?

Comment calcule-t-on le rendement annuel d’un investissement ou placement ?

Pour les personnes qui ont un peu, ou beaucoup, d’expérience en investissement, la notion de rendement doit déjà être pour vous parfaitement limpide. Pour ceux qui ne s’y connaissent pas encore très bien dans le domaine, la base de l’investissement repose sur le fait de générer un rendement sur l’argent que l’on investit.

Mais qu’est-ce que le rendement ? Pour garder ça simple, le rendement est en fait la relation entre les revenus qui sont générés par un montant d’argent que vous investissez et ce montant lui-même. Par exemple, si vous investissez 100$ dans un fonds commun de placement qui génère 2$ d’intérêt par année, vous faites alors 2% de rendement par année, soit :

2$/100$ = 0,02 = 2%

La formule est simple lorsqu’on calcule le rendement sur 1 an, on ne fait que diviser le revenu généré par le capital investi au cours de l’année par le montant de capital investi. C’est tout !

Voyons maintenant quelles sont les estimations des experts en matière de rendement moyen des principaux types de placement.

Quels sont les rendements approximatifs des autres types de placement ?

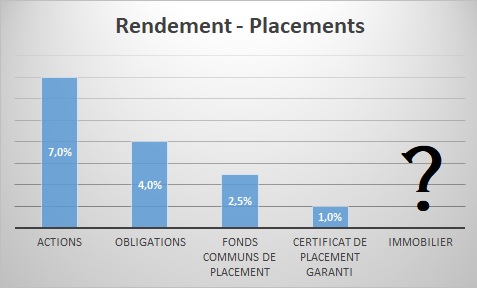

Avant de voir quel rendement il est possible d’obtenir grâce à un investissement immobilier, voyons les rendements approximatifs moyens de quelques types de placement. Prenons pour exemples les placements les plus populaires et les plus connus, soit les actions, les obligations, les fonds communs de placement et les certificats de placement garanti.

Le tableau qui suit présente les différents rendements de chaque placement selon les données historiques et les analyses de plusieurs experts du marché.

Évidemment, la composition d’un portefeuille d’actions, le choix d’une obligation ou le niveau de risque d’un fonds commun de placement peuvent grandement influencer le rendement d’un placement. Les chiffres qui sont présentés tiennent compte d’un risque modéré et sont approximatifs. Pour les actions, on parle d’environ 7% de rendement annuel, ce qui est un assez bon rendement. Le rendement tourne autour de 4% pour les obligations, de 2,5% pour les fonds communs de placement et de 1% pour les CPG.

Mais qu’en est-il de l’immobilier ?

Quel rendement annuel peut-on espérer d’un investissement immobilier ?

Estimer le rendement annuel d’un investissement immobilier est plus difficile qu’il n’y parait. Il y a beaucoup de facteurs qui influencent le rendement final qu’un investisseur immobilier fera grâce à son immeuble à revenus. Par exemple, le prix payé de l’immeuble, la mise de fonds appliquée, les revenus générés, les dépenses et plusieurs autres éléments peuvent affecter le rendement final.

Cependant, lorsqu’on prend une situation normale où un investisseur achète un immeuble à revenus avec 20% de mise de fonds et qui a des revenus légèrement supérieurs aux dépenses, voici ce que ça donne !

Après avoir fait plusieurs calculs de rentabilité en nous référant à des immeubles à revenus actuellement en vente, le taux de rendement moyen que nous avons obtenu tournait autour de 21% par année. OUI, 21% !

Notez bien que le rendement offert par un immeuble à revenus peut GRANDEMENT varier dépendamment du prix payé et de la mise de fonds appliquée. Le présent taux de rendement estimé est calculé selon une mécanique traditionnelle, mais la réalité peut être autrement. Mais quelles sont les sources de rendement en immobilier ?

Eh bien, c’est tout à fait DIFFÉRENT des autres types d’investissement. En fait, on identifie trois sources qui permettent à un investisseur de s’enrichir grâce à l’immobilier :

- ✓ Le cashflow (surplus de trésorerie ou d’argent à la fin de l’année)

- ✓ La capitalisation (le remboursement de l’hypothèque via les loyers)

- ✓ La plus-value (l’augmentation de valeur de l’immeuble)

Les trois montants d’argents qui ressortent à la fin de l’année de ces sources sont alors additionnés puis divisés par le montant de mise de fonds appliqué sur l’immeuble. On trouve alors le rendement annuel qu’offre l’immeuble à revenus.

(Cashflow + capitalisation + plus-value) / Mise de fonds

(1500$ + 6000$ + 5500$) / 60 000$ = 21,66%

Cette approche est volontairement simplifiée, mais suit la même logique que la méthode plus exhaustive et permet de calculer rapidement le rendement que pourrait offrir un immeuble à revenus.

Justement, pour vous permettre de mieux comprendre comment on calcule le rendement sur un investissement immobilier, nous vous fournissons un exemple simple à la section suivante. Vous pouvez également découvrir la démarche complète pour calculer la rentabilité d’un immeuble à revenus si vous préférez avoir des exemples plus complets. Il demeure que l’immobilier, même en offrant un rendement annuel de 15% dans des moins bons cas, est tout de même supérieur aux portefeuilles de placements modérés et à la plupart des autres types de placements que l’on retrouve sur le marché.

Calcul du rendement sur un investissement immobilier – Exemple simple

Voici un exemple de calcul de rendement dont les chiffres sont expressément tirés d’un vrai immeuble à revenus dans le secteur de Charlesbourg. C’est un Triplex entièrement rénové en vente à 339 000$. Voici ce qu’un acheteur, avec 20% de mise de fonds, pourrait espérer obtenir comme rendement compte tenu des revenus générés par l’immeuble et des dépenses qui y sont rattachées. Les paiements hypothécaires sont calculés selon une période d’amortissement de 25 ans et un taux de 3,19%. On cherche ici uniquement à connaître le rendement lors de la première année. L’encadré qui suit présente les principaux chiffres intéressants permettant de faire ressortir le rendement final que généreront les revenus par rapport au capital investi, soit la mise de fonds de 20% de 68 000$.

Prix de vente de l’immeuble (Triplex) : 339 000$Mise de fonds (20%) : 68 000$

Revenus annuels bruts : 27 400$

Dépenses annuelles (chauffage et électricité aux frais des locataires) : 9 000$

Mensualité hypothécaire (taux : 3,19% ; 25 ans ; 20% mise de fonds) : 1309$/mois = 15 710$ par année

- Surplus d’argent à la fin de l’année : 2 690$

- Capital remboursé sur l’hypothèque pour la 1ère année : 6 615$

- Prise de valeur sur 1 an (2% inflation sur 340 000$) : 6 800$

Somme (surplus + capital + prise de valeur) = 16 105$

Rendement annuel (1ère année) : 16 105$/68 000$ = 23,68%

Comme on peut le voir, le rendement annuel pour la première année est de 23,68%, ce qui est un excellent rendement.

Calculer le rendement NET : il y a beaucoup d’autres facteurs à prendre en compte ! – Inflation, actualisation et imposition

Évidemment, la méthode présentée dans le cadre du présent article est volontairement simplifiée et ne tient pas compte de plusieurs facteurs très importants au calcul du rendement NET d’un investissement immobilier. Le rendement présenté est BRUT et la méthode a pour objectif de présenter la mécanique derrière les sources de rendement en immobilier provenant du cashflow, de la capitalisation et de la plus-value.

Normalement en finance immobilière, il faut tenir compte de la valeur temporelle de l’argent et utiliser un principe appelé « l’actualisation » afin de ramener les flux monétaires de différentes années à la période d’analyse. Le calcul de l’actualisation pouvant être plus complexe pour la personne n’étant pas initiée à la finance, il n’a pas été utilisé dans le cadre de l’exemple.

De plus, le rendement net d’un investissement immobilier doit toujours tenir compte de l’inflation afin de donner une mesure juste et précise du rendement effectivement réalisé. La méthode servant à présenter le rendement brut de manière simplifiée, il n’a pas été pris en compte.

Il faudrait aussi tenir compte de l’imposition lors du calcul du rendement net, car personne ne peut se sauver de l’impôt. Le taux d’imposition peut grandement varier d’un individu à l’autre, et diverses stratégies existent en finance immobilière pour minimiser l’impôt final payé lors de la vente d’un immeuble à revenus.

***IMPORTANT*** : Il est donc important de noter que le rendement présenté dans le cadre de cet article tient compte de données tirées d’une analyse sommaire, en tenant compte de conditions de marché et d’emprunt hypothétiques. L’objectif est de présenter la façon dont il est possible de calculer le rendement BRUT d’un investissement, sans tenir compte de l’inflation, de l’imposition et du principe d’actualisation. Il est CERTAIN que le rendement présenté peut varier non seulement en fonction des conditions de marché, mais également selon le type d’immeuble et lors du calcul du rendement net. Une analyse financière plus poussée pourrait donner un rendement à long terme plus précis.

Comment trouver les immeubles à revenus qui offrent les meilleurs rendements ?

Comme mentionner précédemment, aussi alléchants que les rendements des investissements immobiliers puissent être, ces derniers varient grandement et certains investisseurs novices paient souvent trop cher leurs immeubles à revenus, ce qui a pour effet de faire baisser drastiquement leur rendement. En effet, en immobilier, lorsque tout va bien, les rendements sont excellents, mais il suffit de quelques mauvais locataires qui ne paient pas leur loyer pour diminuer le cashflow et le capital remboursé, ce qui peut grandement affecter le rendement final. De plus, si l’augmentation des valeurs n’est pas aussi importante que prévu, le rendement final peut aussi être moins important qu’initialement calculé. Cependant, lorsqu’on utilise un taux de 2%, c’est généralement assez conservateur.

Mais comment procéder pour TROUVER LES IMMEUBLES À REVENUS QUI OFFRENT LES MEILLEURS RENDEMENTS ?

En fait, c’est beaucoup plus facile que vous ne le pensez ! En consultant un courtier immobilier, ce dernier pourra vous présenter les immeubles les plus rentables selon vos critères, GRATUITEMENT !

Pour trouver les meilleurs courtiers dans votre région afin qu’ils vous aident à cibler les immeubles à revenus les plus rentables, vous pouvez simplement remplir le formulaire qui suit !

Plusieurs courtiers vous contacteront afin de vous faire des offres de services, ce qui vous permettra de comparer rapidement leurs profils, stratégies, offres et personnalités !

Vous pourrez choisir le courtier qui répond le plus à vos besoins afin de dénicher les immeubles à revenus les plus rentables !

Remplissez le formulaire ci-dessous pour améliorer le rendement de vos investissements immobiliers !

Comparez 3 Courtiers

Remplissez le formulaire ci-dessous et 3 Courtiers IMMOBILIERS vous feront une Proposition. Comparez: Commission, Service & Personnalité

Foire aux questions à propos de l’investissement immobilier au Québec (FAQ)

L’investissement immobilier est un domaine fort complexe, et nombreux sont les jeunes investisseurs qui désirent se lancer, mais qui n’ont pas toutes les réponses à leurs questions. Afin de vous aider à y voir plus clair, nous avons regroupé ici quelques-unes des questions les plus couramment posées à propos de l’investissement immobilier au Québec.

Vous pourrez ainsi y trouver des réponses à plusieurs de vos questions, et si vous désirez par la suite obtenir de l’aide pour magasiner vos futurs investissements, vous pouvez toujours remplir notre formulaire gratuit afin de comparer gratuitement 3 courtiers immobiliers multilogement.

Quelles sont les 4 sources de rendement en immobilier ?

Comme nous vous l’avons présenté ici haut, il y a 3 principales sources de rendement, soit le cashflow, la capitalisation et la plus-value. Il y a néanmoins une quatrième source, soit le profit à l’achat. Cette source est la plus incertaine, car ce ne sont pas tous les investisseurs qui réussissent à acheter un immeuble à revenus ou un investissement sous sa valeur marchande. Malgré tout, ces 4 sources, lorsqu’on les met ensemble, donnent un rendement global très intéressant.

Quelle est la source de rendement la plus fiable en immobilier ?

Voilà une question très pertinente et intéressante. En immobilier, la plus-value d’un immeuble n’est jamais garantie. Elle dépend en fait d’une multitude de facteurs économiques qui fluctueront à travers le temps. Si tout se passe bien, votre immeuble prendra de la valeur avec le temps. Malheureusement, c’est une source de rendement peu prévisible et peu fiable. Pour ce qui est du profit à l’achat, comme nous l’avons dit, c’est la source la moins fiable, puisque ce ne sont vraiment pas tous les investisseurs qui réussissent à trouver des propriétés à vendre sous leur valeur marchande. Pour ce qui est du cashflow, c’est souvent une source de rendement fiable, mais encore là, dans plusieurs situations, il arrive que le cashflow d’un immeuble soit nul, voire négatif, pendant plusieurs années avant de devenir positif et rentable. Au final, c’est donc la capitalisation de l’immeuble qui demeure incontestablement la source de rendement la plus fiable, car c’est l’hypothèque est la première dépense qui est payée avec les loyers des locataires. Chaque mois, l’hypothèque doit être payée, donc votre dette diminue obligatoirement chaque mois, augmentant ainsi votre équité sur votre propriété.

La capitalisation d’un immeuble s’avère être l’une des sources de rendement les plus payantes en immobilier, car elle est non imposable à la revente. Seuls les revenus tirés lors du cashflow ou de la plus-value peuvent être imposables. C’est donc dire que ce peut être avantageux d’accélérer son hypothèque pour la rembourser plus rapidement.

Quel est le prix médian d’un PLEX 2-5 logements à Montréal ?

Le prix médian d’un PLEX de 2 à 5 logements sur l’île de Montréal en date du 22 juillet 2019 est de 575 000$. C’est la ville au Québec où ce type de logement coûte le plus cher partout à travers la province. De plus, il y a souvent des guerres d’enchères qui font rage pour les PLEX de grande qualité sur l’île de Montréal. C’est donc un défi pour les investisseurs de mettre la main sur un PLEX rentable dans ce secteur.

Quel est le prix médian d’un PLEX 2-5 logements à Québec ?

Le prix médian d’un PLEX de 2 à 5 logements dans la Capitale Nationale en date du 22 juillet 2019 est de 299 000$, soit légèrement au-dessus de la moyenne provinciale. Les PLEX à Québec sont encore abordables comparativement à bon nombre de villes dans les alentours de Montréal. Pour les petits investisseurs, le marché de Québec peut donc être définitivement intéressant.

Comment déterminer le bon prix à payer pour un immeuble à revenus au Québec ?

Comment est-il possible de savoir quel est le bon prix à payer pour un immeuble à revenus au Québec ? En fait, il y a deux façons bien simples.

Tout d’abord, vous pouvez demander à un évaluateur agréé de faire une évaluation officielle avec rapport pour témoigner de la valeur marchande de l’immeuble que vous désirez acheter. Il vous en coûtera alors 500$ et plus pour l’évaluation, laquelle vous donnera l’heure juste et vous permettra de savoir avec précision la valeur réelle de l’immeuble. Vous pourrez ensuite comparer cette valeur avec le prix de vente et voir si le vendeur demande trop cher, le bon prix ou encore si c’est un « deal ».

Vous pouvez également simplement décider d’acheter avec un courtier immobilier, et ce dernier sera ensuite en mesure d’aller fouiller dans ses accès privilégiés pour voir les prix de vente d’immeubles à revenus comparables dans le marché. Grâce à ces comparables et à d’autres données, il sera capable d’estimer si le vendeur demande un bon prix ou non. Cela vous permettra alors de déterminer le bon prix à payer pour l’immeuble à revenus.

Que sont le MRB, MRN et TGA et à quoi servent-ils en investissement immobilier ?

Il y a 3 ratios en investissement immobilier qui sont très populaires et que les investisseurs regardent souvent, soit :

Le Multiple de revenus bruts (MRB) : c’est le prix de vente divisé par les revenus bruts de l’immeuble.

Le Multiple de revenus nets (MRN) : c’est le prix de vente divisé par les revenus nets de l’immeuble.

Le Taux global d’actualisation (TGA) : ce sont les revenus nets de l’immeuble divisé par le prix de vente.

Ces trois ratios sont utilisés pour être comparés avec les moyennes du marché et pour déterminer si un immeuble est une bonne affaire ou non.

Existe-t-il des formations pour devenir investisseur immobilier ?

Au Québec, il existe des formations en immobilier qui permettent ensuite d’amorcer une carrière d’investisseur. Au niveau collégial, il existe des formations afin de devenir gestionnaire de bâtiment, ce qui peut vous donner des bases solides en la matière pour gérer vos propres blocs par la suite. À l’université, vous avez des baccalauréats et des certificats qui traitent d’investissement immobilier et d’évaluation immobilière, ce qui peut vous donner de solides connaissances pour analyser des opportunités d’investissement et choisir les bons immeubles à revenus. Si vous ne désirez pas aller sur les bancs d’école traditionnels, sachez qu’il existe aussi des formations privées en investissement immobilier au Québec, dont les 3 principales sont : Le Collège MREX, Immofacile et Le Club d’investisseurs immobiliers du Québec.

À PROPOS DE SOUMISSIONS COURTIERS

Soumissions Courtiers Immobiliers est une plateforme web qui met en contact les utilisateurs avec différents courtiers d'agences variées.