+380 Courtiers Immobiliers Partenaires partout au Québec

Soumissions

Courtiers

Soumissions Courtiers Immobiliers

PAR ANNÉE

GARANTIE

ENGAGEMENT

Achat immobilier : Les frais et coût d’achat d’une maison que vous oubliez toujours de calculer !

Bon, on va se le dire, 80% des personnes qui souhaitent acheter une maison sous-estiment les frais reliés à l’achat ou encore oublient complètement certains frais importants. Vous savez que vous devez faire inspecter votre propriété, mais puisque vous n’avez jamais acheté une maison, vous pensez que cela vous coûtera environ 150$ alors qu’en réalité la facture sera plutôt de 500$. On n’achète pas une maison comme un achète une paire de souliers ! Le processus d’achat comporte plusieurs étapes et vous devrez nécessairement débourser divers frais lors de celles-ci. Vous devez savoir exactement la liste de tous les frais que vous devrez payer lors du processus d’achat de votre nouvelle maison, afin de prévoir les liquidités nécessaires avant d’entamer vos démarches. Vous ne voulez surtout pas vous rendre compte à mi-chemin que vous manquez d’argent pour payer des frais que vous n’aviez pas prévu ! Afin de vous simplifier la vie, nous vous présentons la liste de tous les frais qu’un acheteur prudent et diligent devra payer lors du processus d’achat de sa future propriété, et le coût réel de chaque frais engendrés. Oui, on va vous dire concrètement comment ça coûte ! Cela vous permettra non seulement de mieux vous préparer, mais également de réaliser que pour acheter une maison, ça prend des liquidités ! Voyons donc en détail chacun des frais !

LISTE COMPLÈTE DES FRAIS ET DÉPENSES À PRÉVOIR LORS DE L’ACHAT D’UNE MAISON

La plupart des acheteurs au Québec sous-estiment grandement les dépenses associées à l’achat d’une maison. Souvent, on ne tient compte que de la mise de fonds, des frais de notaire et de la prime SCHL. Mais il y a d’autres dépenses importantes à prévoir. C’est pour vous aider à planifier votre budget et à cibler les dépenses que vous aurez à payer que nous avons préparé une liste complète des frais et dépenses reliées à l’achat d’une maison au Québec.

Nous vous recommandons également de réaliser votre projet d’achat avec un courtier immobilier professionnel. Ce dernier pourra vous aider à planifier les frais à payer, à magasiner votre propriété, à remplir les documents légaux, et plus encore. Il vous fera à coup sûr économiser du temps et de l’argent au final, et ses services sont 100% gratuits.

Pour trouver un courtier immobilier dans votre secteur, remplissez simplement notre formulaire gratuit et sans engagement et vous recevrez jusqu’à 3 soumissions d’agents immobiliers par courriel.

Vous pourrez ainsi choisir l’agent qui répond le mieux à vos critères en comparant leurs profils, agences, expériences, stratégies et plus encore.

Pour l’instant, entrons dans le vif du sujet et passons en revue la liste complète des principales dépenses reliées à l’achat d’une maison, condo, jumelé, ou maison de ville au Québec !

La mise de fonds

Évidemment, le premier montant que vous devez prévoir lorsque vous désirez acheter une maison est la mise de fonds. Tout le monde sait ça, mais il importe de le rappeler et de mentionner que vous pouvez acheter une propriété à partir de 5% du prix de vente en mise de fonds. En réalité, vous devriez acheter une maison avec 20% de mise de fonds, cependant, la SCHL permet aux acheteurs d’acquérir une propriété avec moins de 20% s’ils contractent une assurance prêt hypothécaire SCHL. Donc, si vous mettez moins de 20%, vous aurez obligatoirement une assurance de plus à prendre, et qui coûte très cher ! Nous parlerons de cette assurance dans quelques lignes. Dans le cadre de cet article, afin de faire un exemple concret, nous prendrons l’hypothèse que Michel (un acheteur inconnu) achète une maison de 275 000$ avec 5% de mise de fonds. C’est une situation tout à fait réaliste et courante. Nous verrons tous les frais associés à son acquisition et ferons un bilan de ses dépenses à la fin.

Pour commencer, le montant que Michel devrait prévoir pour la mise de fonds est de :

275 000$ x 0,05 = 13 750$

Mise de fonds : 13 750$

Assurance prêt hypothécaire SCHL

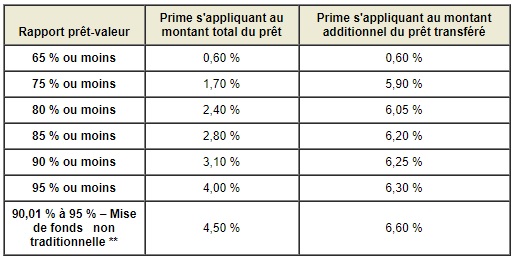

Ensuite, si vous décidez de ne pas mettre 20% de mise de fonds, vous devrez nécessairement contracter une assurance prêt hypothécaire pour qu’une banque consente à vous donner un prêt hypothécaire. Le % de la prime que vous devrez payer sur votre emprunt varie selon le rapport prêt-valeur, comme le présente le tableau de la SCHL présenté ci-dessous : (Source : SCHL | https://www.cmhc-schl.gc.ca/fr/co/asprhy/asprhy_005.cfm)

Pour une maison de 275 000$ avec une mise de fonds à 5% (ratio prêt-valeur de 95%), le 5 de prime est donc de 4%, ce qui donne un montant de 10 450$.

Inspection préachat

Bon, maintenant que la mise de fonds et l’assurance sont calculées, il ne faut surtout pas oublier l’inspection préachat. En effet, l’inspection préachat est essentielle et devrait être obligatoire pour tous les acheteurs désirant faire un achat sécuritaire et éclairé d’une propriété. Pourquoi ? En fait, sans inspection, vous vous portez garant de l’état apparent de l’immeuble et n’avez personne à blâmer si jamais vous découvrez un vice apparent. Un inspecteur en bâtiment a comme rôle de faire une inspection visuelle de la propriété que vous avez ciblée et de vous remettre un rapport détaillé de l’état de celle-ci. Il vous fera des recommandations et répondra à vos questions. C’est une étape cruciale qu’il ne faut surtout pas éviter, car cela pourrait vous coûter des milliers de dollars en frais imprévus.

Une inspection préachat coûte généralement entre 450-550$.

Michel devra donc prévoir environ 500$ pour l’inspection préachat.

Taxe de bienvenue (mutation)

Passons maintenant au frais le plus détesté par tous les acheteurs, la fameuse taxe de bienvenue. On ne sait pas vraiment à quoi elle sert, on ne veut pas vraiment la payer, mais on n’a pas trop le choix ! En fait, la taxe sur les mutations immobilières se base sur la valeur la plus élevée entre le prix de l’évaluation municipale ou encore le prix de vente. La taxe se calcule par tranche de valeur, donc vous multipliez les premiers 50 000$ par 0,5%, puis de 50 000-250 000$ par 1%, puis l’excédent de 250 000$ par 1,5%. Le tableau ci-dessous vous résume le tout :

| Tranche | Montant |

| 0$ à 50 000$ | 0,5% de la somme qui se situe dans cette tranche. |

| 50 000$ à 250 000$ | 1,0% de la somme qui se situe dans cette tranche. |

| 250 000$ et plus | 1,5% de la somme qui se situe dans cette tranche. |

Si on prend encore l’exemple de Michel, ce dernier désire acquérir une maison à 275 000$, et on assume que ce prix est supérieur à l’évaluation municipale. On prend donc cette valeur pour calculer le montant de la taxe de bienvenue.

50 000$ x 0,5% + 200 000$ x 1% + (275 000 – 250 000) x 1,5% = 2 625$

Taxe de bienvenue = 2 625$

Michel devra donc prévoir un 2625$ additionnel pour payer la taxe de mutation.

Frais d’évaluation

Lorsque vous irez à la banque pour contracter un prêt hypothécaire, celle-ci vous demandera qu’un évaluateur agréé passe faire une évaluation de la maison afin de s’assurer que le ratio « prix de vente-valeur » est dans les normes. En effet, la banque n’acceptera pas, même si vous avez les moyens, d’acheter une maison à 275 000$ si la valeur marchande réelle est de 200 000$. Ce serait un achat insensé ! C’est pourquoi il est important pour elle, et du même coup pour Michel, de s’assurer que tout est beau de ce côté.

Le coût moyen d’une évaluation faite par un évaluateur agréé est de 400$.

Notaire

Le notaire est évidemment le frais que vous ne pouvez pas éviter de payer, puisque c’est lui qui réalise la transaction immobilière. En effet, le notaire a comme mandat d’assurer le transfert de propriété entre le vendeur et l’acheteur. C’est donc à l’acheteur, la plupart du temps, de payer les frais lors de cette rencontre. Dans les frais de notaire, on calcule généralement les frais juridiques, l’assurance titre ainsi que la TVQ sur la prime SCHL. La prime est généralement amortie, pour sa part, dans l’hypothèque et ne devra pas être payée comptant lors de la transaction. Nous ajusterons le tout dans le tableau final.

Pour ce qui est des frais juridiques, on parle généralement de 650$ environ.

Pour l’assurance titre, le coût est approximativement de 250$.

Dans le cas de Michel, la TVP sur sa prime SCHL est de 1 043$.

Sans la prime, le total aurait été de 900$, mais puisqu’il passe par la SCHL, le montant total des frais de notaire s’élève à 1 943$.

Assurances

Oui, dès que la maison est achetée, vous devez bien souvent payer directement les assurances pour l’année qui suit. C’est bien souvent un frais oublié par les acheteurs, et qui peut être une mauvaise surprise. On parle ici d’une assurance habitation. Si votre institution financière vous propose une assurance hypothécaire, ne la prenez pas. Comparez plutôt l’assurance vie et l’assurance hypothécaire et vous comprendrez tout de suite que la première option est plus avantageuse.

Dans le cas de Michel, pour assurer sa maison de 275 000$, on assume une prime d’assurance de 700$ pour l’année.

Impôts fonciers

Il est possible que vous deviez rembourser une partie des taxes municipales, aussi appelées impôts fonciers, au vendeur ou encore à la ville. Par exemple, si la maison avait été achetée à Québec, la taxe municipale est de 89 cents par 100$ d’évaluation. Si on fait le calcul, l’impôt foncier annuel totalise :

(275 000/100) x 0,89 = 2 448$

Impôt foncier annuel = 2 448$

Dans le cas de Michel et de sa maison à 275 000$, le montant total de 2 448$ ne serait pas nécessairement à payer d’un coup et pourrait être amorti ensuite avec des paiements mensuels. Cependant, certains acheteurs décident de payer d’un coup la facture afin d’alléger ensuite leurs paiements mensuels. À des fins de simplification, nous assumerons que les taxes foncières sont payées en entier au moment de la vente.

Examen du puits et du réservoir septique

Dans les secteurs ruraux ou en banlieue éloignée, il est fort probable que les maisons ne soient pas reliées au réseau d’égout et d’aqueduc municipal. Dans ces cas-là, les propriétaires doivent alors faire creuser un puits et mettre en place des installations septiques. Lorsque vous désirez acheter une maison dotée de tels équipements, vous devez les faire analyser par un professionnel.

Un examen méthodique et professionnel coûte habituellement 200$.

Dans le cas de Michel, puisque l’on considère qu’il a acheté une maison en ville, il n’aura aucuns frais d’examen de puits et d’installation septique à payer.

Achat d’une maison neuve – Un frais supplémentaire à prévoir : LES TAXES

Lorsque vous achetez une maison construite il y a de cela plusieurs années et vendue par un particulier, vous n’avez pas de taxes à payer et vous allez simplement payer le montant exact tel qu’affiché par le propriétaire.

Cependant, dans le cas d’une maison neuve ou d’une propriété vendue par une entreprise, il faudra payer des taxes sur le montant de vente de la propriété. Les taxes sont de 5% pour la TPS et 9,975% pour la TVQ, ce qui donne un taux de taxation global de 14,975%.

Par exemple, si vous achetez une maison neuve de 300 000$, les taxes de 14,975% représenteront un montant de 44 925$ supplémentaire à payer, ce qui est une différence énorme.

Il est donc extrêmement important de toujours vérifier s’il y a une taxe à payer lors de l’achat d’une maison, mais ce sont généralement seulement les propriétés neuves et les propriétés vendues par des entreprises qui vont devoir faire des ventes taxables.

Autres analyses de bâtiment

Dépendamment d’où se situe la propriété que vous désirez acheter, de son âge, de sa condition et d’une multitude d’autres facteurs, il se peut que vous vouliez faire certaines analyses. Voici les principales analyses que vous pourriez vouloir faire et qui seront menées par des professionnels.

- Analyse de la qualité et de la quantité d’eau (75$ environ)

- Analyse de sol

- Test de pyrite

- Test de vermiculite

Les coûts de ces diverses analyses vont varier grandement, et vous devriez consulter des professionnels pour connaître les coûts exacts. Notez bien que ces frais s’appliquent seulement dans certains cas, et non la majorité du temps.

Frais reliés au déménagement et rénovations

L’achat d’une maison implique également que vous aurez à déménager et à intégrer votre nouvelle propriété. Cela vient inévitablement avec son lot de dépenses. De plus, il se peut que lors de votre emménagement, tout ne soit pas exactement comme vous le voulez. Il faudra donc considérer certains frais de réparations ou rénovations. Voici quelques exemples :

- Frais de déménagement

- Coûts des rénovations et réparations à faire

- Branchement aux services publics (si ce n’est pas fait)

- Frais de copropriété

- Et plus encore !

Tableau récapitulatif sommaire de tous les frais reliés à l’achat d’une maison

Maintenant que vous connaissez les principaux frais reliés à l’achat d’une maison, vous savez que vous devez prévoir un bon montant d’argent (en plus de votre mise de fonds) pour payer tous ces frais. Si vous avez tout juste assez d’argent pour payer la mise de fonds, votre projet d’achat risque de tomber à l’eau puisque votre institution refusera de vous accorder un prêt. Il est important de noter cependant que le présent exemple tient compte d’un acheteur contractant une hypothèque amortie sur 25 ans, avec un prix d’achat de 275 000$ et une mise de fonds de seulement 5%. La proportion de mise de fonds a une grande influence sur les frais totaux. Voyons néanmoins quel serait le total des frais d’achat pour Michel, notre acheteur modèle !

| TYPE DE FRAIS | MONTANT |

| *Mise de fonds (5%) | 13 750$ |

| Assurance prêt hypothécaire SCHL | *10 450$ (amorti dans l’hypothèque, ou payable comptant) |

| Inspection préachat | 500$ |

| Taxe de bienvenue | 2 625$ |

| Frais d’évaluation | 400$ |

| Frais de notaire | 1 943$ |

| Assurance | 700$ |

| Impôts fonciers | 2 448$ |

| TOTAL DES FRAIS (excluant mise de fonds) | 19 066$ |

| Mise de fonds : | 13 750$ |

| TOTAL DES FRAIS + MISE DE FONDS | 32 816$ |

Pour conclure, on peut donc voir que les frais reliés à l’achat d’une propriété totalisent 8 616$. Pour ceux qui disent que l’impôt foncier et l’assurance sont amortissables par mois, les frais totaux sans ces frais sont de 5 468$. De plus, dans le tableau ci-dessus, on considère que la prime SCHL de 10 450$ est incluse dans l’hypothèque et amortie sur la durée du prêt. Cependant, certaines personnes décident de la payer d’un coup afin d’éviter de payer de l’intérêt sur ce montant. Puisqu’il faut d’une manière ou d’une autre payer ce montant, il faut l’inclure dans le total des frais à payer. Sommes toutes, ce que vous devez retenir c’est que les frais d’achat d’une maison peuvent facilement atteindre, voire dépasser, la barre des 5 000$. Aussi, si vous décidez de ne pas mettre 20% de mise de fonds, vous allez constater que vos frais d’achat seront plus élevés, car vous devrez contracter une assurance prêt hypothécaire et payer immédiatement la TVQ sur la prime accordée. Informez-vous donc toujours à un professionnel pour plus de détails et pour savoir quelle est la meilleure stratégie pour vous en fonction de vos besoins et de vos objectifs. Sinon, vous pouvez toujours consulter notre guide pour l’achat d’une propriété au Québec pour connaître l’approche étape par étape pour acheter une maison en toute tranquillité d’esprit.

Rappelez-vous, prenez toujours le temps de calculer minutieusement les frais éventuels que vous aurez à payer afin d’éviter les mauvaises surprises lors de ce qui devrait être le plus beau projet de votre vie !

Acheter une maison au Québec en 2020, combien ça coûte et comment faire pour économiser ?

Acheter une maison au Québec en 2020 vient avec son lot de dépenses et de frais à payer. Dans cet article, nous vous avons présenté les principales dépenses à prévoir lorsque vous planifiez d’acheter une propriété, que ce soit une maison ou un condo.

Bien souvent, les gens pensent qu’il est possible de devenir propriétaire avec seulement 10 000-15 000$ dans leurs poches. À moins que vous habitiez dans un secteur où les prix sont extrêmement faibles, ça ne fonctionnera pas.

La mise de fonds à elle seule doit être de 5% au minimum, et idéalement de 20% pour éviter de payer la prime SCHL.

Avec une maison de 300 000$ en 2020, on parle d’un GROS minimum de mise de fonds de 15 000$. Avec 20%, on parle de 60 000$.

En mettant seulement 15 000$, vous aurez ensuite à payer une prime SCHL qui peut facilement coûter au-delà de 10 000$, ce qui va venir pratiquement annuler une partie de votre mise de fonds.

Les frais de notaires vont tourner autour de 1 000$, les frais d’inspection coûtent environ 500$ en 2020 et diverses autres dépenses relatives à l’analyse de la propriété viendront faire grimper la facture.

La taxe de mutation coûte extrêmement cher, et vous aurez souvent quelques milliers de dollars à sortir de vos poches lors de l’achat.

En 2020, il faut généralement au moins 25 000$ pour considérer acheter une propriété d’au moins 225 000$, considérant la mise de fonds minimale et toutes les dépenses.

Il existe cependant des moyens d’économiser. Nous vous partageons 5 trucs concrets qui peuvent vous permettre d’économiser et de réduire vos dépenses et le prix de vente de la propriété que vous désirez acheter.

5 trucs pour faire baisser la facture des dépenses et le prix de vente d’une maison au Québec

Il existe une multitude de trucs et astuces qui peuvent vous permettre de diminuer la facture totale de vos dépenses reliées à l’achat d’une propriété. Nous avons regroupé ici nos 5 meilleurs trucs qui pourraient vous permettre de faire baisser de manière importante le montant de vos frais d’achat, ainsi que le prix de vente d’une maison au Québec en 2020.

#1 : Inspection et évaluation de la valeur marchande

Utilisez les résultats de votre inspection préachat et de l’évaluation de la valeur marchande pour négocier à la baisse le prix de vente afin d’avoir une moins grosse mise de fonds à mettre. Ces deux dépenses sont en fait des investissements qui vous permettent d’obtenir des données pertinentes sur la maison que vous désirez acheter. Avec celles-ci, vous pouvez négocier pour réduire le prix de vente, ce qui vous fait économiser non seulement sur votre hypothèque, mais sur votre mise de fonds à mettre.

#2 : Économisez pour avoir plus de 20% de mise de fonds

Économisez plus longtemps avant d’acheter pour avoir 20% de mise de fonds, comme ça vous n’aurez pas à payer les frais d’assurance SCHL, ce qui vous fera sauver plusieurs milliers de dollars. En effet, lorsqu’on met plus de 20% de mise de fonds, ça nous évite de devoir assurer le prêt avec la SCHL, ce qui est l’une des plus grosses dépenses que l’on peut avoir lors de l’achat.

#3 : Faites payer des frais par le vendeur

Négociez le fait que certains frais soient au frais du vendeur, si ce dernier ne veut pas baisser son prix de vente. Vous pouvez par exemple demander à ce que l’évaluateur de la valeur marchande, ou encore les frais de notaire pour la conclusion de la vente soient uniquement au à la charge du vendeur.

#4 : Une transaction entre vifs peut être avantageuse

Acheter une propriété d’un membre de votre famille proche peut vous permettre de ne pas payer de taxe de bienvenue. C’est un truc très méconnu, mais selon la loi, les transactions entre vifs permettent de ne pas payer de taxe de bienvenue. C’est un avantage fiscal établi dans la loi. Seulement certains liens de parenté permettent d’utiliser cette clause, mais si vous avez l’option d’acheter la maison de vos parents ou d’un proche, ce peut être avantageux.

#5 : Magasinez votre taux hypothécaire pour diminuer vos frais d’intérêt

Lors de l’achat de votre maison, des frais que vous ne payez pas immédiatement, mais que vous allez ensuite payer pendant 20-25 ans sont très importants à analyser. Lequel ? Le taux hypothécaire de votre prêt. En effet, vous avez grandement intérêt à magasiner votre taux hypothécaire afin qu’il soit le plus bas possible, car ce taux influence directement le montant de remboursement mensuel que vous aurez à payer, au même titre que le prix de vente de votre propriété. Il influencera également la répartition de l’intérêt et du capital, et la vitesse de remboursement. Notre conseil est donc que vous consultiez un courtier hypothécaire lorsque viendra le temps de magasiner votre prêt afin de payer le moins cher possible en frais d’intérêt une fois l’achat complété.

Liste des programmes pouvant vous faire économiser lors de l’achat d’une maison

Maintenant que nous avons fait le tour des dépenses et frais que vous aurez à débourser pour l’achat de votre maison, nous croyons qu’il est aussi important de vous présenter les principaux programmes et crédits d’impôt que vous pourrez obtenir lors de l’achat de votre première maison au Québec.

Crédits d’impôt gouvernementaux (750$ + 626$ = 1 376$) : les deux paliers de gouvernement offrent des crédits respectifs de 750$ et 626$ pour l’achat d’une première habitation, ce qui vous donne un retour total de 1 376$.

Régime d’accession à la propriété (RAP) : en 2019, les premiers acheteurs peuvent retirer jusqu’à 35 000$ de leur REER pour financer les dépenses reliées à l’achat de leur première habitation, ou encore 70 000$ par couple. Cela représente des économies potentielles de plusieurs dizaines de milliers dollars.

Prêt sans intérêt de la SCHL (5% à 10% du prix d’achat) : à partir de 2019, la SCHL offrira des prêts sans intérêt de 5% du prix d’achat pour les maisons usagées et de 10% pour les maisons neuves pour les premiers acheteurs. Le prêt sera remboursable à la revente de la maison, mais la SCHL pourra potentiellement prendre une partie proportionnelle au prêt des profits reliés à la prise de valeur.

Rénovert : le programme Rénovert permet de retirer jusqu’à 10 000$ en retour d’impôts lors de diverses rénovations écoénergétiques qui visent à améliorer la performance énergique de votre habitation.

Rénoclimat : programme offrant des crédits pour les propriétaires effectuant des rénovations qui améliorent la performance énergétique de leur habitation.

Lorsqu’on combine tous ces programmes ensemble, les économies potentielles peuvent être de l’ordre de plusieurs dizaines de milliers de dollars. Parlez-en avec un courtier immobilier ou un conseiller financier pour plus de détails.

Guide de préparation simple en 10 étapes pour acheter une propriété

L’effervescence qui s’est emparé du marché immobilier vous a donné le goût de faire le grand saut et de devenir propriétaire ?

Comme vous avez pu précédemment le voir, l’achat d’une propriété, que ce soit pour vous une première ou bien une énième, n’est pas un projet si simple…Les choses à penser sont nombreuses et question de bien vous y préparer, nous avons créé pour vous un guide d’achat en 10 étapes simple afin que vous n’oubliiez aucunes étapes incontournables du processus d’achat.

#1. Déterminez quel est votre budget

Avant même de commencer vos recherches, vous devriez déterminer quel sera votre budget; comme vous avez pu le voir, il y a plusieurs frais TRÈS important à ne pas oublier de calculer.

Afin de déterminer votre budget, vous devrez prendre en considération plusieurs facteurs important : Vos liquidités (mise de fonds et autres frais à payer), votre revenu familial, vos dettes (Votre ratio d’endettement ne devrait pas dépasser les 30% à 32%), vos obligations financières actuelles ainsi que votre mode de vie.

Afin de connaitre votre capacité d’emprunt, rendez-vous à votre banque et ils seront en mesure d’analyser votre situation selon plusieurs calculs afin de déterminer votre capacité d’emprunt.

#2. Déterminez des critères clairs

La recherche d’une propriété est un projet emballant et il est facile de se perdre dans nos recherches en rêvant ou bien en perdant du temps sur des propriétés qui ne correspondent pas réellement à vos besoins.

L’achat d’un bien immobilier est assurément l’un des achats les plus importants de votre vie, avant de d’investir plusieurs centaines milliers de dollars, assurez-vous de bien connaitre vos besoins à court, moyen et long terme afin de ne rien regretter.

Posez-vous des questions comme :

– Quels sont vos besoins?

– Dans quel secteur aimeriez-vous habiter?

– Combien de chambres voulez-vous?

– Etc. …

Une fois que vous aurez des réponses à tous vos questionnements, créer un ordre de priorité que vous respecterez lors de vos recherches.

#3. Magasinez votre hypothèque

Dans un marché immobilier qui bouge autant et où les acheteurs doivent passer rapidement afin de mettre la main sur une propriété, avoir une préautorisation hypothécaire avant même de commencer vos recherches vous permettra d’agir rapidement et d’être vue comme étant un acheteur plus sérieux aux yeux des vendeurs.

En faisant appel aux servies d’un courtier hypothécaire, vous serez en mesure de comparer facilement les différents taux et types de prêts qui sont offerts sur le marché; il est important de les comparer afin de faire le bon choix.

Pour comparer facilement, rapidement et sans engagement TOUS VOS OPTIONS EN TERMES D’HYPOTHÈQUES, cliquer ici !

#4. Choisissez votre courtier

Le courtier immobilier jouera un rôle clé durant tout le processus de recherche, d’achat et même lorsque viendra le temps de remplir les documents légaux entourant l’achat.

Les courtiers sont des professionnels dans le domaine de l’immobilier et ils mettent à votre disposition leurs connaissances, leurs disponibilités, leurs outils de recherches spécialisés, leurs réseaux de connaissances et plus encore; le tout GRATUITEMENT.

En effet, c’est le courtier vendeur qui paiera la commission de votre courtier. En confiant votre projet d’achat à un courtier d’expérience, vous sauverez donc du temps et fort probablement de l’argent puisque les courtiers sont de fin connaisseurs et de fin négociateurs.

#5. Commencer vos recherches

Une fois que c’est 4 étapes sont réalisées, vous pouvez maintenant commencer vos recherches avec l’aide de votre courtier. Faites-lui part de vos critères, de vos besoins, de votre budget et disponibilité et votre courtier s’occupera de vous dénichez les perles rares disponibles sur le marché en plus d’être l’intermédiaire entre vous et le courtier vendeur.

#6. Déposez une offre d’achat

Vous avez finalement trouvé la maison de vos rêves ? Il est temps de faire une ‘’promesse d’achat’’ au vendeur. Heureusement, en travaillant avec un courtier, celui-ci pourra s’occuper des négociations en votre faveur ainsi qu’à rédiger l’offre d’achat et tous les documents nécessaires.

#7. Procédez à l’inspection de la propriété par un professionnel

Avant de procéder à l’achat le plus important de votre vie, vous devez absolument procéder à une inspection de la propriété. Vous vous assurerez ainsi que la propriété n’a pas de défauts majeurs et vous saurez maintenant quels sont les réparations que vous devrez faire.

Pour ce faire, il est important de faire appel aux services d’un professionnel dans le domaine, c’est-à-dire un inspecteur en bâtiment. Pour comparer RAPIDEMENT, GRATUITEMENT ET SANS ENGAGEMENT les services et tarifs d’inspecteurs, cliquer ici !

Suite à l’inspection, il est important que vous preniez le temps de lire le rapport avec votre courtier et ainsi réajuster votre offre d’achat, procédez à l’achat ou bien vous retirez…

#8. L’acte de vente

L’inspection n’a pas révélé de problématiques majeures et votre cœur bât toujours pour la propriété ? Bonne nouvelle, il est maintenant temps de vous assoir avec un notaire et remplir tous les documents légaux entourant l’achat de la propriété.

#9. L’assurance habitation

Vous venez de réaliser l’achat le plus important de votre vie; il va donc de soit de le protéger contre les sinistres potentiels n’est-ce-pas ?

Afin de comparer GRATUITEMENT, RAPIDEMENT ET SANS ENGAGEMENT tous les produits d’assurances habitation sur le marché, cliquer ici.

#10. Déménagez et installez-vous confortablement !

Il ne vous reste maintenant plus qu’une seule étape avant de pouvoir célébrez votre nouvel achat; le déménagement.

Afin de comparer GRATUITEMENT, RAPIDEMENT ET SANS ENGAGEMENT les meilleurs déménageurs de votre ville, cliquer ici !

Comparez 3 courtiers immobiliers dans votre secteur pour l’achat de votre maison !

Vous êtes enfin prêt à lancer votre projet d’achat et désirez obtenir l’assistance d’un professionnel pour éviter les erreurs, planifier vos dépenses et être sûr de toucher tous les programmes et crédits auxquels vous êtes admissible ?

Vous êtes au parfait endroit pour comparer plusieurs courtiers afin de choisir le meilleur professionnel pour VOUS !

Remplissez simplement notre formulaire gratuit et sans engagement en moins de 2 minutes pour obtenir jusqu’à 3 soumissions de courtiers immobiliers partenaires !

Vous pourrez comparer tous leurs profils, expériences, agences, stratégies, compétences, etc., et choisir l’agent qui vous convient le mieux.

Aussi simple que ça, et c’est 100% gratuit ! Pourquoi vous en passer ?

Nos partenaires sont performants et motivés et sauront minimiser vos dépenses et maximiser vos retours pour que votre projet vous coûte le moins cher possible ! Il pourra même négocier avec les vendeurs pour vous obtenir le meilleur prix pour la propriété que vous désirez acheter.

Qu’attendez-vous ? Remplissez notre formulaire, comparez et choisissez un courtier puis passez à l’action !

Comparez 3 Courtiers

Remplissez le formulaire ci-dessous et 3 Courtiers IMMOBILIERS vous feront une Proposition. Comparez: Commission, Service & Personnalité

À PROPOS DE SOUMISSIONS COURTIERS

Soumissions Courtiers Immobiliers est une plateforme web qui met en contact les utilisateurs avec différents courtiers d'agences variées.